|

ОБРАЗЕЦ ОТЧЕТА ОБ ОЦЕНКЕ НЕДВИЖИМОСТИ::ГЛАВА 3::АНАЛИЗ РЫНКА.

ГЛАВА 3. АНАЛИЗ РЫНКА

3.1. РЫНОК НЕДВИЖИМОСТИ, ЕГО СТРУКТУРА И ОБЪЕКТЫ.

Рынок недвижимости - сектор национальной рыночной экономики, представляющий собой совокупность объектов недвижимости, экономических субъектов, оперирующих на рынке, процессов функционирования рынка, т.е. процессов производства (создания), потребления (использования) и обмена объектов недвижимости и управления рынком, и механизмов, обеспечивающих функционирование рынка (инфраструктуры и правовой среды рынка).

В соответствии с приведенным определением, структура рынка включает:

* объекты недвижимости

* субъекты рынка

* процессы функционирования рынка

* механизмы (инфраструктуру) рынка.

Для целей анализа рынка и управления его созданием и развитием объекты недвижимости необходимо структурировать, т.е. выделять те или иные однородные группы. В законодательных, нормативных, методических актах и документах применяется классификация объектов по различным основаниям: по физическому статусу, назначению, качеству, местоположению, размерам, видам собственности (принадлежности на праве собственности), юридическому статусу (принадлежности на праве пользования).

По физическому статусу выделяют:

* земельные участки;

* жилье (жилые здания и помещения);

* нежилые здания и помещения, строения, сооружения;

Более детальная классификация фонда объектов недвижимости по назначению содержит следующий перечень видов и подвидов объектов:

1. земельные участки

В соответствии с ЗК РФ земли в Российской Федерации по целевому назначению подразделяются на следующие категории:

1. земли сельскохозяйственного назначения;

2. земли поселений;

3. земли промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики, земли для обеспечения космической деятельности, земли обороны, безопасности и земли иного специального назначения;

4. земли особо охраняемых территорий и объектов;

5. земли лесного фонда;

6. земли водного фонда;

7. земли запаса.

Земельные участки в городах, поселках, других населенных пунктах в пределах их черты (земли поселений) в соответствии с градостроительными регламентами делятся на следующие территориальные зоны:

* жилая;

* общественно-деловая;

* производственная;

* инженерных и транспортных инфраструктур;

* рекреационная;

* сельскохозяйственного использования;

* специального назначения;

* военных объектов;

* иные территориальные зоны.

2. жилье (жилые здания и помещения):

* многоквартирные жилые дома, квартиры в них и др. помещения для постоянного проживания (в домах отдыха, гостиницах, больницах, школах и т.п.);

* индивидуальные и двух - четырех семейные малоэтажные жилые дома (старая застройка и дома традиционного типа - домовладения и нового типа - коттеджи, таунхаусы);

3. коммерческая недвижимость:

* офисные здания и помещения административно-офисного назначения;

* гостиницы, мотели, дома отдыха;

* магазины, торговые центры;

* рестораны, кафе и др. пункты общепита;

* пункты бытового обслуживания, сервиса.

4. промышленная недвижимость:

* заводские и фабричные помещения, здания и сооружения производственного назначения;

* мосты, трубопроводы, дороги, дамбы и др. инженерные сооружения;

* паркинги, гаражи;

* склады, складские помещения.

5. недвижимость социально-культурного назначения:

* здания правительственных и административных учреждений;

* культурно-оздоровительные, образовательные, спортивные объекты;

* религиозные объекты.

3.2. КЛАССИФИКАЦИЯ ОФИСНЫХ ПОМЕЩЕНИЙ

При решении различных задач, возникающих в ходе бизнес -операций на рынке коммерческой недвижимости, в том числе при анализе рынка, объекты недвижимости необходимо структурировать, т.е. выделять те или иные однородные группы. Для этого вся совокупность объектов рынка (например, совокупность офисных помещений, предлагаемых в аренду в определенном городе в течение определенного периода) должна быть разделена на группы (типы, классы) по качеству, размеру, местоположению, а иногда и по другим типологическим признакам (например, для новостроек - по степени готовности в момент продажи), т.е. должна быть проведена типизация объектов.

Целью типизации является выделение групп однородных объектов - как по характеристикам (близких по физическим признакам, либо по размерам, либо по местоположению), так и по цене (имеющим как можно меньшие различия по цене, арендным ставкам) .

Ведущие консультанты рынка начали совместную работу в области исследований, создав Московский Исследовательский Форум (МИФ). В его состав вошли ведущие эксперты сильнейших консультантов по коммерческой недвижимости: Stiles & Riabokobylko, Jones Lange LaSalle, Noble Gibbons и Colliers. Результатом работы форума стало соглашение о создании единой классификации офисных зданий С октября 2002 г. рабочая группа координировала сбор и анализ информации для ее предоставления инвесторам, девелоперам, арендаторам и т.д. С целью предоставления единства информации МИФом был разработан ряд определений, таких как географическое деление, терминология и классификация. Главной задачей данного соглашения являлась унификация терминологии и применяемых методов классификации офисных помещений Москвы на здания класса А и В.

Но следует учесть, что методика и результаты классификации объектов офисной недвижимости по качеству в России относятся только к офисным помещениям т.н. "международного стандарта" (классы А, В и С), в то время как более 80% офисных площадей Москвы, относящихся к помещениям "отечественного стандарта", остаются не охваченными этой классификацией. В связи с этим Стерником Геннадием Моисеевичем была разработана своя классификация офисных помещений, опубликованная на сайте http://www.realtymarket.ru.

Ниже приведены значения критериев качества офисных объектов в Москве при условии выделения шести классов офисов (А, В, С, D, E и F).

Критерии классификации:

* Назначение объектов (принятые названия);

* Возраст здания;

* Расположение;

* Конструктивные решения;

* Планировочные решения;

* Архитектура и отделка;

* Инженерия;

* Инфраструктура и сервис;

* Парковка;

* Управление зданием.

Специалистами Оценщика данная классификация офисных помещений была обобщена: офисные помещения, расположенные в административно-офисных зданиях, научно-исследовательских институтах, приспособленные под офисы были отнесены к классу "С", к офисам класса "D" были отнесены нежилые помещения в жилых и нежилых зданиях, приспособленные для размещения офисов (первые этажи и подвалы жилых домов, бывшие детские сады и т.д.).

В результате критерии отнесения офисных помещений к тому или иному классу с учетом двух выше описанных методик представлены в Таблице "Классификация офисных помещений".

3.3. РЫНОК ОФИСНЫХ ПОМЕЩЕНИЙ Г. МОСКВЫ

Положительные тенденции развития рынка офисных помещений г. Москвы, отмеченные в 2000-2002 гг., получили свое дальнейшее развитие в 2003 г. Начало года характеризовалось высоким уровнем строительной активности и высоким уровнем спроса. По данным компании «Stiles&Riabokobylko Ltd» уровень вакантных площадей невелик и к концу года с учетом вво-да в эксплуатацию нового строительства останется либо на прежнем уровне, либо увеличит-ся на 7,5 – 8%. Однако в 2004 г. может наступить перенасыщение из-за планируемого объе-ма строительства на 2004 г.

Расшифровка районов

В общем, московский рынок офисных помещений в 2003 г. может быть охарактеризован как рынок в «стадии роста» с высоким объемом нового строительства и низким уровнем вакант-ных площадей, который будет немного увеличен в 2004 г.

Предложение на рынке купли – продажи и аренды.

По данным компании «Stiles&Riabokobylko Ltd» в начале 2003 г. было предложено 2,4 млн кв. м офисных помещений, соответствующих международным стандартам (класс «А» и «В»), ожидается, что объем строительства офисных помещений класса «А» и «В» в 2003 г. превы-сит 400 000 кв. м, а следующем появится еще 340 000 кв. м. При этом «Stiles&Riabokobylko Ltd» принимает во внимание только коммерческие проекты без учета государственных ад-министративных зданий.

В течение года будет введено около 212 000 кв. м офисных помещений класса «А» и около 188 000 кв. м офисных помещений класса «В». При этом средний размер зданий в категории «А» составит 10 000 кв. м, а в категории «В» – 4 000 кв. м. Согласно информации, получен-ной от компании «Colliers International», рынку этого все равно будет мало, спрос на офис-ные помещения превышает предложение в среднем в полтора раза. Недостаток адекватных по соотношению цена – качество офисов любой категории ощущается очень сильно.

Диаграмма 1. Предложение офисных площадей класса «А» и «В», занимаемых арендаторами и владельцами площади

В большинстве случаев уровень вакантных площадей в них близок к 0%, так как большинст-во из них строятся для определенной компании, либо уже имеют предварительные договоры аренды. По данным компании «Colliers International» среди планируемых к введению в 2003 г. офисных помещений только 60 000 кв.м можно отнести к классу «А1», среди них вакантно не более 10 000 кв.м.

Вследствие того, что существуют значительные ограничения для появления новых девело-перов и сложности для развития уже присутствующих на рынке офисной недвижимости, можно говорить, что в ближайшие годы не будет наблюдаться существенный рост предло-жений офисов класса «А1».

Основными барьерами процесса развития являются:

1. Наличие специфических политических и экономических рисков ограничивает приток ино-странных девелоперов.

2. Многие российские девелоперы не обладают достаточной экспертизой для разработки и строительства офисных зданий, чьи характеристики соответствовали бы международным стандартам.

3. Ограниченное количество свободных земельных участков, пригодных для строительства офисных зданий высокого класса.

4. Сложная процедура получения согласований, необходимых для процесса девелопмента.

5. Участие московского правительства в разработке части подобных проектов.

В разрезе динамики изменения вакантных площадей по офисным помещениям класса «А» и «В» можно отметить, что уровень вакантных площадей класса «А» останется постоянным в течение 2003 г., уровень помещений класса «В» несколько увеличится.

Диаграмма 2. Объем поглощенных рынком площадей, уровень вакантных площадей

Таблица 8. Средний уровень свободных офисных помещений за январь – август 2003 г.

Месяц |

Среднее значение за период | BEL | CBD | FRU | NOV | SCH | SOK | TAG | ZAM |

январь |

6,4% | 12,7% | 6,4% | 0,9% | 6,1% | 0,9% | 1,3% | 5,4% | 3,7% |

февраль |

6,1% | 11,4% | 6,7% | 2,2% | 6,6% | 1,2% | 0,5% | 5,0% | 3,6% |

март |

6,3% | 13,1% | 5,1% | 1,9% | 10,5% | 0,3% | 0,8% | 5,0% | 3,6% |

апрель |

7,1% | 9,8% | 6,2% | 1,9% | 10,3% | 3,5% | 6,2% | 6,1% | 6,1% |

май |

7,5% | 9,9% | 8,6% | 1,8% | 8,0% | 3,6% | 7,2% | 4,7% | 5,8% |

июнь |

6,3% | 6,9% | 8,2% | 2,0% | 8,1% | 1,4% | 6,0% | 3,5% | 7,0% |

июль |

6,4% | 6,9% | 7,0% | 2,8% | 9,9% | 1,0% | 7,3% | 1,0% | 7,9% |

август |

5,6% | 6,6% | 8,3% | 4,2% | 8,8% | 1,0% | 7,3% | 0,6% | 3,9% |

Диаграмма 3.Средний уровень свободных помещений за январь – август 2003 г.

1. устойчивая тенденция к снижению уровня свободных офисных помещений с начала 2003 года наблюдается для офисных помещений в районах BEL;

2. тенденция к снижению уровня свободных офисных помещений за последние месяцы наблюдается в районах NOV, ZAM, TAG, SCH;

3. устойчивая тенденция к увеличению свободных офисных помещений с начала 2003 года наблюдается в районах FRU, SOK;

4. график уровня свободных офисных помещений в районе CBD в общем характеризуется положительной тенденцией.

По данным компании «Stiles&Riabokobylko Ltd» 60% строящихся зданий, планируемых к завершению в 2003 г., расположено в Центральном деловом районе (CBD) и Замоскворечье (ZAM), т.е. внутри Садового кольца. Это отражает предпочтения арендаторов и инвестиционный консерватизм девелоперов. При этом на рынке офисной недвижимости отмечена тенденция вывода бэк – офисов за границы Садового кольца, где офисные здания не отличаются по качеству от расположенных в центре соответствующего класса, а ставка аренды значительно ниже, также существенным фактором является транспортная доступность из-за открытия Третьего транспортного кольца.

В 2003 году были введены в эксплуатацию два крупных офисных проекта – Новинский, 31 и Павелецкая Плаза, площадь офисов в каждом из которых превышает 50 000 кв.м. Масштабность проектов говорит о положительных прогнозах девелоперов, ранее опасавшихся выводить на рынок проекты больше 10-15 тыс. кв. м. Одновременно с этим, тенденция к укрупнению проектов вызвана спросом арендаторов на здания с большей площадью этажа, эффективной планировкой и минимальным количеством стен и колонн на арендуемой площади.

Новой тенденцией с 2002 г. можно считать увеличение количества офисных зданий высокого класса, предлагаемых на продажу. Часто новые офисные объекты предлагаются не только в аренду, но и на продажу. Среди таких зданий можно выделить Альфа-Арбат-Центр (класс «A» – 46 720 м2), Новоданиловский Дом (класс «В» – 15 695 м2), Офисный Центр Бонтон (класс «A» – 7 130 м2), Малая Дмитровка, 10 (класс «В» – 5 674 м2), Тверская, 9/17 (класс «А» – 5 500 м2) и другие.

Таблица 9. Наиболее значимые проекты, введенные в эксплуатацию в 2002 г.

| Здание | Адрес | Класс | Общая площадь, м 2 |

Панорама Центр |

2-я Брестская ул., д. 8 |

А | 28 500 |

3-я очередь офисного комплекса на Звенигородской ул. |

2-я Звенигородская ул., д. 13 |

В | 16 050 |

Моховая, 7 |

Моховая ул., д. 7 |

А | 14 269 |

1-я очередь Офисного центра Аврора Бизнес-парк |

Садовническая ул., д. 41 |

А | 12 000 |

Чайка Плаза VII |

Новослободская ул., д. 41 |

А | 11 267 |

Атриум Плаза |

Машкова ул., д. 13, стр. 1 |

В | 8 000 |

Ленинградское шоссе, 16 |

Ленинградское шоссе, д. 16, стр. 9 |

В | 7 350 |

Берлинский дом |

Петровка ул., д. 5/5 |

А | 7 100 |

Мясницкая Плаза |

Мясницкая ул., д. 48, стр. 1 |

А | 6 530 |

Таблица 10. Наиболее значимые проекты, планируемые к вводу в эксплуатацию в 2003 г.

| Здание | Адрес | Класс | Общая площадь, м2 |

Новинский, 31 |

Новинский б-р, д. 31 |

А | 78 000 |

Павелецкая Плаза |

Павелецкая пл., д. 2-2 |

А | 59 481 |

Альфа-Арбат Центр |

Арбат ул., д. 1 |

А | 46 720 |

Романов двор II |

Романов пер., д. 4 |

А | 36 000 |

1-й Лесной переулок |

1-й Лесной переулок |

А | 33 000 |

Центральная Плаза |

Овчинниковская наб., д. 22 |

А | 24 500 |

Страстной, 9 |

Страстной б-р, д. 9 |

А | 19 000 |

Кантри-Парк |

Панфилова ул. |

А | 18 000 |

Ибрагимова, 37/50 |

Ибрагимова ул., д. 37/50 |

В | 18 000 |

Новоданиловский дом |

Варшавское шоссе, д. 5, стр. 8 |

В | 15 695 |

Мерседес-Бенц Плаза |

Ленинградское шоссе, д. 39 |

А | 15 640 |

1-й Щемиловский, 23 |

1-й Щемиловский переулок, д. 23 |

А | 15 216 |

1-я Брестская, 29/22 |

1-я Брестская ул., д. 29/22 |

А | 15 000 |

Европа Билдинг |

Брянская ул., д. 5 |

А | 14 000 |

Озерковская, 28 |

Озерковская наб., д. 28 |

А | 12 297 |

Трифоновская, 57 |

Трифоновская ул., д. 57 |

В | 10 219 |

Голутвинская Старая Слобода |

Якиманская наб., д. 4/4 |

А | 10 000 |

Европа Хаус |

Колокольников пер., д. 11 |

А | 10 000 |

Диаграмма 4. Структура предложения на офисные помещения в зависимости от площади

Диаграмма 5. Структура предложения на офисные помещения в зависимости от месторасположения

Спрос на рынке купли – продажи и аренды.

В 2003 г. спрос на офисные помещения сохраняется на высоком уровне. При этом по данным компании «Colliers International» количество поглощенных рынком площадей за год составило около 450 000 кв. м. Средний уровень чистого количества поглощенных площадей в последние три года колебался в пределах от 300 000 кв. м до 500 000 кв. м. В 2003 г. значение чистого количества поглощенных площадей составило около 330 000 кв. м, что подтверждает тот факт, что уровень рыночной активности остается стабильным.

Еще одной важной тенденцией года стало увеличение спроса на приобретение зданий в собственность. Количество сделок купли-продажи увеличивается и составляет около 10% рынка по количеству совершенных сделок, тем не менее, 90% всех сделок по-прежнему приходится на рынок аренды.

Основными арендаторами и покупателями офисных помещений являются компании нефтегазового, металлургического, финансового и банковского, телекоммуникационного секторов, СМИ.

Диаграмма 6. Структура спроса на офисные помещения в зависимости от площади

Диаграмма 7. Структура спроса на офисные помещения в зависимости от месторасположения

По данным компании «Stiles&Riabokobylko Ltd» спрос на офисы сконцентрирован в пределах Садового кольца, в Центральном деловом районе и Замоскворечье. Практически 49,9% арендаторов и покупателей предпочли офис в центре. Наиболее популярными деловыми районами вне центра были Белорусский (BEL), Новослободский (NOV) и территории за пределами районов, вошедших в классификацию (ОТА).

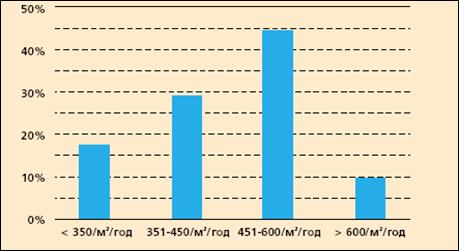

Согласно данным компании «Colliers International» по бюджетным предпочтениям наиболее запрашиваемыми являются площади, предлагаемые в аренду по ставкам от $450 до $600 за кв. м в год без учета НДС. Данный ценовой диапазон соответствует офисным помещениям класса «А» и «В1».

Диаграмма 8. Запросы на аренду в зависимости от бюджета

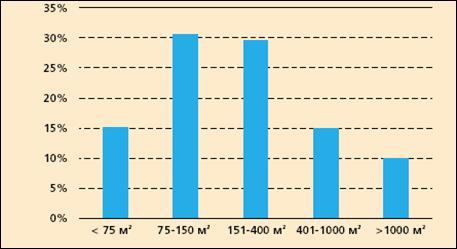

Диаграмма 9. Запросы на аренду в зависимости от площади

Статистика |